Za nami kolejna konferencja Credit Risk. W tym roku tematyka wydarzenia koncentrowała się na kompetencjach. Dlaczego ciągła nauka jest ważna? Czy po 20 latach kariery wiemy już wszystko? Czy dobra koniunktura trwa wiecznie? Czy trzeba straszyć spowolnieniem gospodarczym, tj. kolejnym kryzysem, czy może prowadzić świadome zarządzanie portfelem należności aby precyzyjnie typować nierzetelnych kontrahentów?

Jak prognozuje Organizacja Współpracy Gospodarczej i Rozwoju (OECD), wzrost gospodarczy w Polsce będzie spowalniał w latach 2019-2020. Dynamika PKB utrzyma się jednak znacznie powyżej 3% i wciąż jej główną siłą napędową będzie konsumpcja prywatna. I tak ostatnie dane o sprzedaży detalicznej pokazują utrzymanie się wzrostu popytu konsumpcyjnego na ciągle silnym poziomie. Według większości ekonomistów, popyt konsumpcyjny jest istotnym stabilizatorem polskiej gospodarki.

Od wielu miesięcy analitycy rynkowi próbują wyjaśnić swoisty fenomen: silny wzrost gospodarczy przy jednocześnie rosnących statystykach upadłości przedsiębiorstw. Analizujący ten obszar ubezpieczyciele prawie zgodnie prognozują, że w 2019 czeka nas o około 10% więcej bankructw niż rok wcześniej. Czym można to wytłumaczyć?

W jednym z ostatnich raportów WEEKLY MARKET OUTLOOK, 25/04/2019, agencja ratingowa Moody’s zwraca uwagę na korelację zyskowności brutto (przed opodatkowaniem) do okresów recesyjnych w gospodarce USA.

Jak widać spadająca rentowność jest bardzo silnym sygnałem wczesnego ostrzegania przed potencjalnym załamaniem gospodarczym. Jak piszą w swoim raporcie, historia pokazuje, iż relacja zadłużenia przedsiębiorstw do ich rentowności brutto jest bardziej wiarygodnym wskaźnikiem niż relacja zadłużenia przedsiębiorstw do PKB.

„A high ratio of corporate debt to GDP is tolerable as long as a material contraction of core pretax profits is avoided. History shows that the ratio of corporate debt to core pretax profits performs better at explaining high-yield defaults than does the ratio of corporate debt to GDP.”

Spójrzmy zatem co dzieje się na naszym lokalnym podwórku.

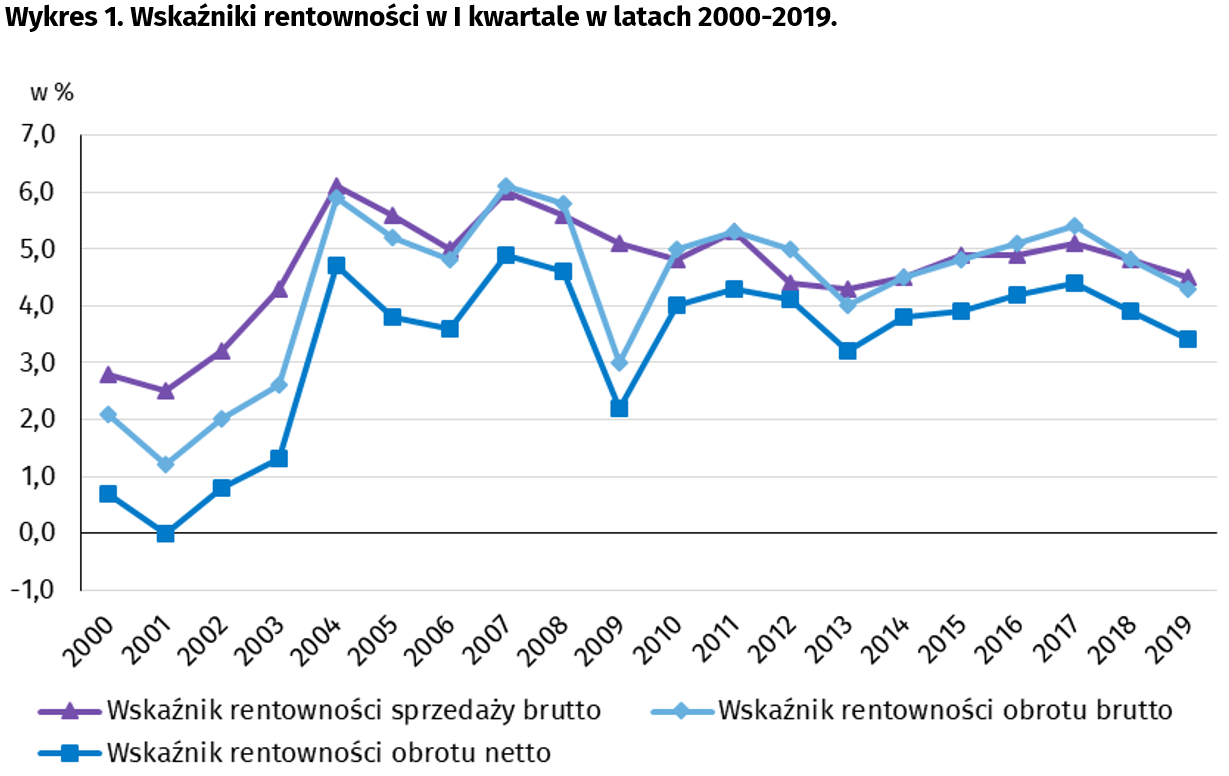

Jak podaje GUS, w I kwartale 2019 roku wyniki finansowe badanych przedsiębiorstw były słabsze od uzyskanych rok wcześniej. Pogorszyły się również podstawowe wskaźniki ekonomiczno-finansowe.

Wzrost przychodów z całokształtu działalności w porównaniu do I kwartału 2018 roku wyniósł 6,7%, przy wzroście kosztów o 7,3%.

W konsekwencji, wskaźnik rentowności obrotu netto (czyli stosunek zysku po opodatkowaniu (netto) do wszystkich przychodów z działalności) zmalał z 3,9% do 3,4%.

To kolejny z rzędu spadek tego wskaźnika, który odzwierciedla stale rosnącą presję kosztową przy jednoczesnych trudnościach z przełożeniem tego na końcowego odbiorcę dóbr i usług.

Te i inne informacje wymagają dobrej analizy i prawidłowej interpretacji. To z kolei powinno być początkiem wyznaczania strategii pomocnej w procesie udzielania kredytu kupieckiego. Bez odpowiednich kompetencji, wdrożenie w życie tak opracowanego planu działania ma małe szanse powodzenia.

Skuteczna analiza kredytowa wymaga łączenia tradycyjnych umiejętności analitycznych, kreatywności, swoistej innowacyjności w myśleniu z dobrą znajomością otoczenia biznesowego. Nowoczesny credit manager nie zapominając o swojej funkcji ograniczania ryzyka finansowego, dostarcza narzędzi do bezpiecznego zwiększania sprzedaży, wie również jak rozmawiać nie tylko o wskaźnikach finansowych, ale także o sytuacji w branży czy tendencjach rynkowych.

Rewolucja technologiczna daje wyrafinowane narzędzia, które eliminują monotonną i nudną część pracy, ale jednocześnie wymagają od zarządzających należnościami dostarczania pogłębionej analizy i wyciągania wniosków przynoszących konkretną wartość dodaną dla biznesu swojego przedsiębiorstwa.

W złożonej gospodarce i niepewnych czasach, jak nigdy wcześniej ważne jest łączenie trzech atrybutów: wiedzy, umiejętności i postawy. Wyróżnią one dobrego zarządzającego należnościami łatwością sprawnej, skutecznej, odpowiadającej oczekiwaniom jakościowym, realizacji wyznaczonych zadań. Wśród kompetencji przyszłości, szczególnie przydatnych w nadchodzącej dekadzie, wymienia się:

- Rozwiązywanie skomplikowanych problemów

- Krytyczne myślenie

- Kreatywność

- Zarządzanie ludźmi

- Umiejętność współpracy

Dlatego w zeszły czwartek, 6 czerwca, na kolejnej konferencji Credit Risk, mówiliśmy o kluczowych kompetencjach credit managera, czyli zarządzającego należnościami handlowymi.